Toelichting Uniform Pensioenoverzicht 2026

Ieder jaar ontvangt u van ons een Uniform Pensioenoverzicht (UPO). Op een UPO ziet u hoeveel pensioen u tot nu toe heeft opgebouwd en hoeveel pensioen u ongeveer krijgt als u met pensioen gaat. U ziet ook wat er na uw overlijden voor uw partner en/of kind(eren) is geregeld en waar u op kunt rekenen als u arbeidsongeschikt wordt.

Hieronder vindt u een aantal punten uit het UPO die we extra uitlichten. Bent u op zoek naar andere informatie, bijvoorbeeld over uw factor A? Kijk dan bij onze veel gestelde vragen.

- Vanaf 2025 ziet u op uw DC-UPO het te bereiken kapitaal staan. Dit is het kapitaal dat u naar verwachting opbouwt met de premies die al zijn ingelegd én de premies die u tot uw pensioendatum nog inlegt en belegd.

Belangrijk om te weten: dit bedrag is nog geen pensioenuitkering. Op uw pensioendatum zet u dit kapitaal om in een pensioen. Hoe hoog dat pensioen wordt, hangt af van onder andere de rente en de levensverwachting op het moment van omzetting.

Daarom geeft de inschatting van het te bereiken pensioen u een beter beeld van wat u later daadwerkelijk kunt verwachten.

- Op uw UPO kunt u bij ‘Meer weten?’ onder het kopje ‘Beleggen voor uw pensioen’ doorklikken naar meer informatie over ons beleggingsbeleid. Hier vindt u ook informatie over duurzaam beleggen.

- Op uw DC-UPO zijn wij verplicht om informatie op te nemen over onze beleidsdekkingsgraad. Deze dekkingsgraad zegt echter niets over de ontwikkeling van uw DC-kapitaal. Het zegt enkel iets over de financiering van de DB-pensioenen.

- Bent u voor een tweede keer in dienst bij IBM of Kyndryl? Dan ontvangt u geen aparte UPO(‘s) meer voor beide dienstverbanden. We tellen uw pensioen uit beide dienstverbanden bij elkaar op. Bij de informatie over de verhoging van uw pensioen staat de toeslagregeling van uw huidige dienstverband. Het kan dus zijn dat een deel van uw pensioen een andere toeslagregeling heeft.

Extra uitleg

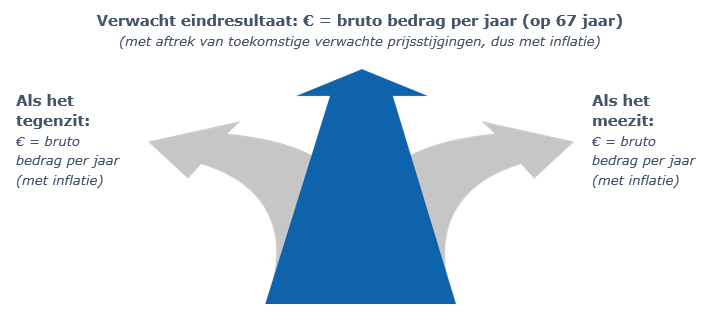

Wat als het mee- of tegenzit?

Op het UPO staat hoeveel pensioen u krijgt als het meezit of tegenzit. U ziet dat in het plaatje met de pijlen. Hier ziet u dit plaatje, met wat extra uitleg.

Het bovenste bedrag kunt u gebruiken om na te gaan of het verwachte pensioen voor u straks genoeg is om van rond te komen. U kunt dit bedrag bijvoorbeeld vergelijken met uw huidige salaris.

De bedragen links en rechts geven aan in welke richting uw pensioen zich kan ontwikkelen als het erg mee- of tegenzit in de economie. Bij de drie mogelijke uitkomsten houden we ook rekening met de toekomstige prijsstijgingen (inflatie). Daardoor zijn de bedragen anders dan onder het kopje ‘Welk pensioen kunt u verwachten?’ (op het UPO). Zie hieronder bij Stijgende prijzen meer uitleg. Het DC-UPO houdt bij alle vier de uitkomsten rekening met inkoop van ouderdomspensioen en partnerpensioen in de verhouding 100:70. Het DB-UPO houdt hier geen rekening mee. De verdeling tussen tussen uw ouderdoms- en partnerpensioen ligt niet automatisch vast. Gaat u met pensioen? Geef dan bij uw pensioenkeuzes door welke verdeling u wenst voor uw ouderdoms- en partnerpensioen. Heeft u uw pensioen verdeeld met uw ex-partner? Het bedrag dat u hier ziet, is al verminderd met het deel voor uw ex-partner. Als u stopt met werken, houdt u recht op het DB-pensioen en/of DC-kapitaal dat u heeft opgebouwd.

Het is goed af en toe (bijvoorbeeld ieder jaar) in te loggen op de Pensioenplanner, zodat u ziet in welke richting uw pensioen zich ontwikkelt.

Stijgende prijzen

Door stijgende prijzen lijden we allemaal koopkrachtverlies: we kunnen minder kopen met dezelfde hoeveelheid geld. In de bedragen bij het plaatje met de pijlen wordt in de te verwachten pensioenbedragen alvast rekening gehouden met de prijsstijging. Op onze website leggen we uit wat we doen om de waarde van de DB-pensioenen op peil te houden. Ook leggen we daar uit hoe u voor DC bijvoorbeeld na kunt denken over de inkoop van een variabel of vast pensioen.

Persoonlijke gegevens => opgebouwd pensioen op AOW-leeftijd

Bent u ouder dan 65 en werkt u nog bij IBM? Dan ziet u bij uw persoonlijke gegevens een opgebouwd pensioen op AOW-leeftijd terug. In het verleden heeft u een pensioen opgebouwd dat standaard in zou gaan op uw 65e. Omdat u inmiddels ouder bent dan 65 is dit pensioen herrekend naar een pensioen op AOW-leeftijd.

Bent u gescheiden en heeft u uw pensioen verdeeld met uw ex-partner?

Op uw DB-UPO ziet u bij uw persoonlijke gegevens uw ouderdomspensioen op leeftijd 60, 65 en/of 67 terug. Van deze bedragen is het pensioen voor uw ex-partner al afgetrokken. Bij ‘Hoeveel pensioen heeft u opgebouwd?’ ziet u uw pensioen op uw AOW-leeftijd. Op de eerste regel staat uw totale pensioen inclusief het pensioen voor uw ex-partner. Op de tweede regel staat welk deel van uw pensioen voor uw ex-partner is. Bij ‘Hoeveel pensioen krijgt u als u blijft opbouwen?’ ziet u uw pensioen inclusief toekomstige opbouw en exclusief het pensioen voor uw ex-partner.

Heeft u zowel een DB-pensioen als een DC-kapitaal? Dan tellen wij in de brief bij uw UPO’s de bedragen alvast voor u op. Het pensioen voor uw ex-partner is al afgetrokken van deze bedragen. U ziet hier dus alleen het tot nu toe opgebouwde pensioen voor uzelf.

Bent u uit dienst en heeft u een DC-kapitaal? Uw partner heeft hier na uw overlijden recht op

Als u uit dienst bent en alleen een DC-kapitaal heeft opgebouwd, geeft het UPO aan dat het partnerpensioen na uw overlijden € 0,00 is. Uw DC-kapitaal komt echter na uw overlijden beschikbaar voor uw nabestaanden om een pensioen mee in te kopen bij een verzekeraar of andere aanbieder. Wij kunnen op het UPO niet aangeven wat de verwachte hoogte is van dit pensioen, omdat dit onder andere afhankelijk is van de leeftijd van uw partner, de inkooptarieven van de verzekeraar of andere aanbieder en de hoogte van uw kapitaal op het moment van uw overlijden.

Extra inleggen in uw DC regeling

Heeft u een DC-regeling? Dan kunt u extra inleggen voor een beter pensioen. Als u al extra inlegt, dan zit uw extra inleg in de opgebouwde bedragen die op het UPO worden getoond. Wilt u meer weten, of ook extra inleggen in uw DC-regeling? Ga dan naar de Pensioenplanner in MijnSPIN.

Pensioen voor uzelf (ouderdomspensioen) versus pensioen voor uw partner bij overlijden (partnerpensioen) Bij ‘Welk pensioen kunt u verwachten?’ houden we in de bedragen rekening met ouderdoms- en partnerpensioen in de verhouding 100% staat tot 70%. Dit is een aanname. Als u vervolgens kijkt bij ‘Wat krijgen uw partner en kinderen als u overlijdt, kan het echter zijn dat u daar € 0,00 ziet staan. Hier werken we namelijk niet met aannames, maar gaan we uit van het daadwerkelijke bedrag.

Denk met ons mee!

Voor uw pensioen mag u een aantal belangrijke keuzes maken. Duidelijke communicatie is dan niet meer dan normaal. Daarom bekijkt een deelnemerspanel onze pensioencommunicatie vooraf. Is onze boodschap duidelijk genoeg zodat u weet dat u keuzes moet maken, welke keuzes u moet maken en hoe u deze keuzes maakt? We zoeken nog DC-deelnemers voor het deelnemerspanel. Wilt u zich aanmelden? Stuur dan een mail naar redactie@spin.nl.