Het derde kwartaal werd gekenmerkt door geopolitieke spanningen en politieke instabiliteit. Aanvankelijk zette president Trump zijn beleid voort via instrumenten als de ‘One Big Beautiful Bill’ en ‘vergeldingsbelasting’. Hierbij kondigde hij (extra) heffingen voor verschillende landen en sectoren aan. Bilaterale handelsdeals bedaarden de gemoederen later weer wat.

Ook de centrale bank van de VS lag onder vuur. Trump wil een lagere rente om de economie te stimuleren, maar Fed voorzitter Powell houdt voet bij stuk en laat zich alleen leiden door economische indicatoren. Om druk te zetten op de Fed richtte Trump ditmaal zijn pijlen op Fed bestuurder Lisa Cook, die hij betichtte van hypotheekfraude en hij eiste haar ontslag.

Op economisch vlak zagen we dat de non-farm pay rolls (het Amerikaanse arbeidsmarktrapport) tegenvielen wat een afkoeling van de economie kan betekenen. Later in het kwartaal verlaagde de Fed dan toch de rente met 0,25%. De markt maakte uit de notulen van de Fed vergadering op dat er mogelijk meer renteverlagingen verwacht kunnen worden.

In Europa handhaafde de ECB de rente op 2%, dat was volgens verwachting. Frankrijk kwam negatief in het nieuws door wederom een gevallen regering. Hierdoor liep het renteverschil tussen Franse staatsobligaties enerzijds en Nederlandse of Duitse staatsobligaties anderzijds verder op.

Financiële markten waren het afgelopen kwartaal positief gestemd, waarbij opviel dat binnen de categorie grondstoffen goud sterk in prijs steeg. De euro daalde heel licht versus de US dollar en noteerde per einde van het kwartaal net boven de 1,17. De Japanse yen leverde weer verder in ten opzichte van de euro op 173,5.

DC Fondsbeleggingen

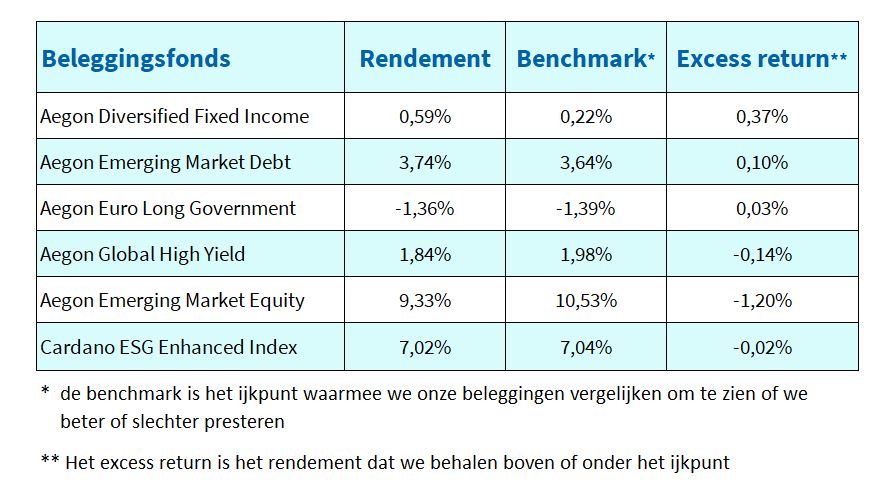

Aegon Diversified Fixed Income

Net als vorig kwartaal kwam alle excess return van dit mixfonds (staatsobligaties (10%), bedrijfsobligaties exclusief financials (40%), en Nederlandse woninghypotheken (50%)) uit de categorie hypotheken. In het derde kwartaal steeg de Nederlandse staatsrente. Het relatief hogere rendement is behaald doordat de hypotheekrente echter net iets minder steeg dan de Nederlandse staatsrente (dat fungeert als benchmark). Bij het hypothekenfonds is de waarderingsmethode aangepast. Met name het verwijderen van het offerterisico uit de disconteringsvoet had een positief effect op de waarde van het fonds.

Aegon Emerging Market Debt (EMD)

Voor EMD was er juist een licht lagere referentie rente aan het einde van het derde kwartaal. Daar bovenop kwam nog dat de risicopremie van EMD ten opzichte van staatsobligaties verder afnam met 0,30% tot 2,16%. Het fonds deed het relatief beter dan de benchmark doordat het iets risicovoller belegt dan de benchmark. Het fonds belegt in twee onderliggende managers, gecombineerd was de posities in Ivoorkust het meest lucratief het afgelopen kwartaal.

Aegon Euro Long Government

Het fonds is een passief beleggingsfonds dat als doel heeft het rendement van de benchmark te benaderen. Europese staatsobligaties behaalden in het derde kwartaal een negatief rendement aangezien rentes stegen voor alle looptijden. De stijging was voor langere looptijden iets sterker dan gemiddeld. Zo steeg de rente op 10-jaars Nederlands staatsobligaties bijvoorbeeld met 0,06% (van 2,81% naar 2,87%), terwijl de rente op 30-jaars Nederlands staatsobligaties steeg met 0,22% (van 3,22% naar 3,44%). Het renteverschil tussen Nederland en Duitsland ligt voor zowel de 10-jaars rente als de 30-jaars rente rond de 0,17% (rente NL is hoger).

Aegon Global High Yield

Door de hogere risicobereidheid bij beleggers kende de Global High Yield markt ook in het derde kwartaal een positief rendement. De risicopremie daalde verder naar 2,88% ten opzichte van staatsobligaties, dat is een daling van 0,25% in vergelijking met het tweede kwartaal. Het rendement van de benchmark was 1,4% hoger dan een portefeuille met staatsobligaties met hetzelfde looptijdsprofiel. Op het gebied van regio’s waren de verschillen klein. Qua sectoren sprong de energiesector er in positieve zin uit. Aangezien het fonds een onderweging heeft ten opzichte van de benchmark bleef het in relatieve zin licht achter.

Aegon Emerging Market Equity

Aandelen opkomende markten presteerden zeer sterk in het derde kwartaal (+10,5% voor de benchmark). De grootste drivers waren de verminderde politieke spanning tussen de VS en China, en de sterke groei van AI en aanverwante technologieën (met name de chipsector). Hoewel de regio Azië (+10,8%) het hoogste rendement behaalde, was er toch ook een dissonant binnen die regio. India (-7,7%) werd geconfronteerd met een verhoging van de exporttarieven door de VS. Het fonds bleef in het derde kwartaal 1,20% achter bij de benchmark. Dit is met name te wijten aan de onderweging van de sector grondstoffen, wat de best presterende sector was met maar liefst 23,8%. De onderweging van China (dat een rendement behaalde van 20,6%) droeg ook negatief bij aan het relatieve resultaat ten opzichte van de benchmark.

Cardano ESG Enhanced Index

Ook aandelen ontwikkelde markten kenden met een rendement van 7,0% een fraai derde kwartaal. De VS en Japan waren koplopers met ongeveer +8% en Europa bleef achter met een plus van 3,5%. IT was de best presterende sector. Het rendement van het fonds was nagenoeg gelijk aan de benchmark. Ten opzichte van de benchmark kwam de grootste positieve bijdrage van de selectie van aandelen binnen de energiesector (+0,35%), en de grootste negatieve bijdrage van selectie van aandelen binnen de industriesector (-0,19%).