Het eerste kwartaal van 2026 werd gekenmerkt door grote geopolitieke spanningen met impact op de internationale financiële markten. Januari begon relatief stabiel met recordstanden voor de AEX en sterke prestaties van aandelen op opkomende markten. Krapte in de rentemarkt rondom de invoering van de Wet Toekomst Pensioenen (WTP) bleef achterwege door een evenwichtige overgang; daardoor bleven schommelingen in rentes beperkt. Naarmate het kwartaal vorderde, liep de volatiliteit (beweeglijkheid van de koersen) echter duidelijk op. Zeker nadat op 28 februari Amerika en Israël militaire acties startten tegen Iran. Dit zorgde voor een forse prijsstijging van olie (+55%, in euro gemeten), wat direct doorwerkte in stijgende inflatie- en renteverwachtingen (met name op kortere looptijden). Deze onrust leidde tot grotere beweeglijkheid op de beurzen, zeker in maart toen aandelen – met name in opkomende markten – fors onder druk kwamen te staan. In deze periode hielden energie- en nutsbedrijven hun waarde beter vast dan sectoren als technologie en consumentengoederen. Ook de Amerikaanse dollar hield stand en was aan het eind van het kwartaal 1,6% meer waard versus de euro ten opzichte van het vorige kwartaal.

DC-Fondsbeleggingen

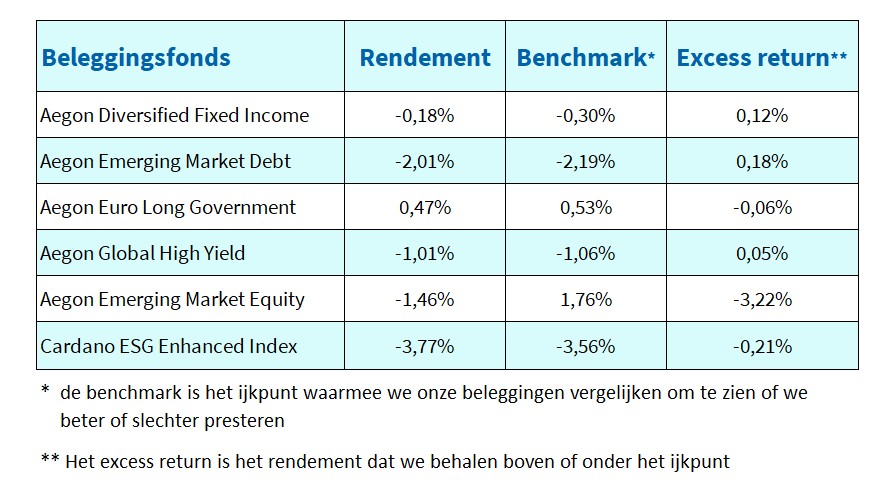

Aegon Diversified Fixed Income

Dit mixfonds (staatsobligaties (10%), bedrijfsobligaties exclusief financials (40%), en Nederlandse woninghypotheken (50%)) behaalde in het eerste kwartaal van dit jaar een licht negatief rendement, maar deed het op relatieve basis iets beter dan de benchmark. Dat kwam volledig door de relatief goede resultaten van Nederlandse woninghypotheken. Aegon is van mening dat de hypotheekmarkt er nog steeds goed bij ligt. Dat kenmerkt zich met name door hogere huizenprijzen, lage betalingsachterstanden en vrijwel geen verliezen op leningen.

Aegon Emerging Market Debt

De opgelopen geopolitieke spanningen zorgden voor een hogere risico-opslag bij EMD. Ten opzichte van staatsobligaties nam deze toe met 0,37% tot 2,27%. Dit verklaart gedeeltelijk het negatieve (absolute) rendement over het eerste kwartaal. Het grootste deel werd echter veroorzaakt door het afdekken van het valutarisico. In vergelijking met de benchmark heeft het fonds nog steeds een iets hoger risicoprofiel (in termen van kredietwaardigheid), maar dat is in het afgelopen kwartaal licht afgebouwd. Onderliggende managers wisten met enkele individuele beleggingen een positief verschil te maken ten opzichte van de benchmark.

Aegon Euro Long Government

In het eerste kwartaal was er sprake van een vervlakking van de rentecurve, waarbij de kortere looptijden relatief hard opliepen en de langere looptijden licht daalden. Zo steeg bijvoorbeeld de 5-jaarsrente op Nederlandse staatsobligaties met 0,30% en daalde de 30-jaarsrente met 0,11%. Dit is het gevolg van de gestegen inflatieverwachtingen, wat wordt veroorzaakt door de sterk gestegen olieprijs. Afgezien van de 30-jaarsrente steeg de rente op Duitse staatsobligaties iets minder hard dan Nederlandse staatsobligaties.

Aegon Global High Yield

Een hogere risico-opslag bij Global High Yield zorgde ervoor dat deze categorie het slechter deed dan staatsobligaties. Door de onrust in het Midden-Oosten nam de risicobereidheid bij beleggers flink af. Het fonds presteerde licht beter dan de benchmark (+0,05%), wat voornamelijk toegerekend kan worden aan de kaspositie (i.v.m. het afdekken van valuta) in het fonds.

Aegon Emerging Market Equity

Het verloop van de resultaten van deze categorie was opmerkelijk in het eerste kwartaal. Het begon sterk met tamelijk hoge positieve rendementen in januari en februari. Maart (-11%) was echter een zeer slechte maand en per saldo resteerde er een kleine plus voor de index. Het fonds bleef daar bij ruim drie procent bij achter. Dit komt enerzijds door de onderweging van bepaalde tech- en AI gerelateerde aandelen; hiervan vinden de onderliggende managers dat de waarderingen te sterk zijn opgelopen. Anderzijds was het de onderweging van de energiesector die rendement kostte ten opzichte van de benchmark.

Cardano ESG Enhanced Index

Ook bij aandelen ontwikkelde markten zagen we een wisselend beeld in het eerste kwartaal. Januari en februari lieten nog bescheiden winsten zien, maar in maart was er een correctie op eerder behaalde winsten. Met een rendement van -3,77% deed het fonds het 0,21% slechter dan de benchmark. Het fonds heeft een kleiner gewicht dan de benchmark belegd in de energiesector, die het afgelopen kwartaal sterk presteerde. Het belegde echter wel in de beter presterende bedrijven in die sector, wat het relatieve verlies ten opzichte van de benchmark meer dan goed maakte.