Het vierde kwartaal kenmerkte zich door verschillen tussen de grote economische machtsblokken. In Europa was het relatief rustig waar Frankrijk een lagere kredietwaardigheid kreeg. Dat dit nieuws al door de markt verwerkt was, zagen we aan de koersen van de Franse staatsobligaties die nauwelijks bewogen op de bekendmaking. De ECB liet de rente ongewijzigd op 2%.

In de VS liet de ‘shutdown’ van de overheid de markten aanvankelijk onbewogen. Na het einde van de shutdown later in het kwartaal werden er weer macrocijfers gepubliceerd en bleek dat de werkloosheid weer oploopt. Daarnaast werden er faillissementen bekend gemaakt waarbij banken en private credit fondsen behoorlijke verliezen incasseerden. Dreigende importheffingen voor China kwam er nog eens bovenop en dat zorgde ervoor dat beleggers schrokken, wat een korte verkoopgolf tot gevolg had. Een handelsdeal kalmeerde de gemoederen, maar de volatiliteit nam toe. De Fed verlaagde de rente naar een bandbreedte van 3,5%-3,75%.

In Japan waren er zorgen rondom de staatsschulden van dat land. Ondanks een stimuleringspakket zakte de yen verder weg. Ook zagen beleggers dat de centrale bank van Japan de korte rente verhoogde (van 0,5% naar 0,75%). Het gevolg was dat Japanse obligaties in de verkoop gingen en ook de yen verder terrein verloor (6% versus de euro).

Grondstoffen werden in de breedte duurder, maar de verschillen onderling waren groot. Zo daalden de prijzen van suiker en olie bijvoorbeeld sterk (iets minder dan 10%), waar prijzen van gas en goud juist met vergelijkbare percentages stegen.

DC Fondsbeleggingen

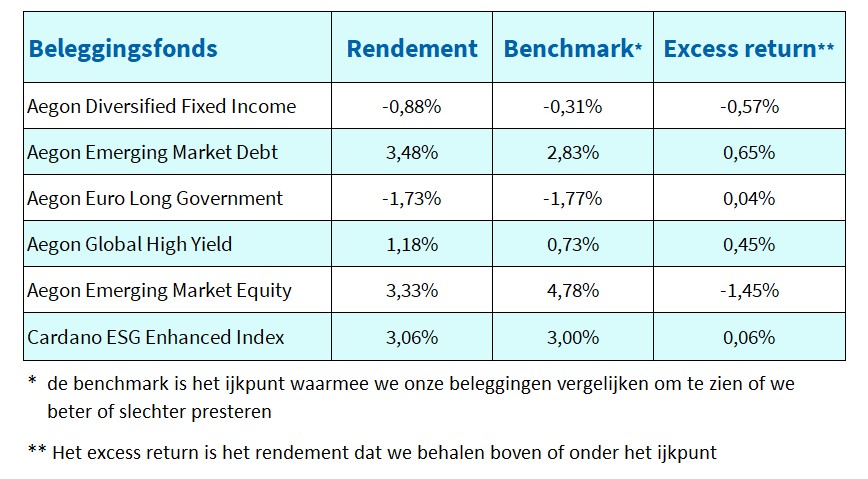

Aegon Diversified Fixed Income

Dit mixfonds (staatsobligaties (10%), bedrijfsobligaties exclusief financials (40%), en Nederlandse woninghypotheken (50%)) behaalde een licht negatief rendement in het vierde kwartaal en ook op relatieve basis bleef het achter bij de benchmark. De bijdrage van staatsobligaties en bedrijfsobligaties was nihil, en dus was het volledig aan hypotheken toe te rekenen. Dit wordt verklaard door een grotere stijging van de hypotheekrente dan de Nederlandse staatsrente. Door de omgekeerde verhouding van rente en obligaties betekent een hogere rente dus een lagere koers.

Aegon Emerging Market Debt

EMD profiteerde van een lagere risico-opslag door beleggers ten opzichte van staatsobligaties (van 2,16% naar 1,9%). Het, in vergelijking met de benchmark, hogere risicoprofiel van het fonds leverde ook extra rendement op. De beleggingen in Argentinië, Ecuador, Oekraïne, Ivoorkust droegen positief bij aan het relatieve rendement. Senegal, Maleisië en Mexico deden het minder goed dan de benchmark.

Aegon Euro Long Government

In het vierde kwartaal stegen de rentes op euroswaps en Europese staatsobligaties verder, en dat resulteerde in een negatief rendement voor het fonds. Voor langere looptijden was de stijging sterker dan voor kortere looptijden. Rentes op Nederlandse staatsobligaties liepen minder hard op dan op Duitse staatsobligaties. Verder viel op de dat de stijging op euroswaps aanzienlijk hoger was dan voor beide landen. De verschillen bedroegen respectievelijk 0,1% en 0,15% voor Duitse en Nederlandse staatsobligaties.

Aegon Global High Yield

Global High Yield deed het als categorie beter dan staatsobligaties, mede door de kortere looptijd van de obligaties. De hogere risicobereidheid bij beleggers was nagenoeg onveranderd ten opzichte van het derde kwartaal. Het fonds presteerde beter dan de benchmark en dat kwam voornamelijk door de sectoren financiële waarden en cyclische consumentengoederen. Ook de verdeling in kredietkwaliteit pakte goed uit voor het fonds.

Aegon Emerging Market Equity

Aandelen opkomende markten sloten het jaar sterk af: het vierde kwartaal leverde weer bijna 5% rendement op voor de benchmark. Daarmee was het resultaat voor het volledige jaar van opkomende markten hoger dan dat van ontwikkelde markten. Het positieve sentiment rond AI en tech hield nog aan en dat was de belangrijkste bijdrage aan het absolute rendement. Het fonds blijft op relatieve basis hierdoor helaas achter bij de benchmark, doordat de weging van deze sectoren in de portefeuille lager is dan in de benchmark. De reden hiervoor is dat managers vinden dat de waarderingen van sommige ondernemingen in deze sector te sterk zijn opgelopen. Ook de sector grondstoffen presteerde goed. Dit komt door een toegenomen vraag naar (edel)metalen ten gevolge van de opgelopen geopolitieke spanning. Door een onderweging ten opzichte van de benchmark had ook deze sector een negatieve bijdrage aan het relatieve rendement.

Cardano ESG Enhanced Index

Aan het eind van het vierde kwartaal stonden ontwikkelde markten 3% hoger dan het kwartaal ervoor. Europa was de best presterend regio met een fraai plus van 6,3%; aanzienlijk beter dan Noord-Amerika (2,6%) en Pacific exclusief Japan (0,0%). Op sectorgebied waren gezondheidszorg en grondstoffen de koplopers. Het fonds presteerde afgerond 0,1% beter dan de benchmark. Een positieve bijdrage kwam van de selectie van aandelen binnen de communicatiesector, en de grootste negatieve bijdrage van de selectie van aandelen binnen de industriesector.